新闻资讯

热点资讯

- 官方刘亚楼也认真严肃的示意-火星电竞·(CHINA)官方网站

- 火星电竞当日最高报价48.00元/公斤-火星电竞·(CHINA)官方网站

- 火星电竞·(CHINA)官方网站 从官方发布的海报可知-火星电竞·(CHINA)官方网站

- 火星电竞·(CHINA)官方网站企业开发了无东谈主机处理平台和数据处理平台-火星电竞·(CHINA)官方网站

- 火星电竞游戏第一品牌也对行业自己冷落了更高的条目-火星电竞·(CHINA)官方网站

- 火星电竞游戏第一品牌原因是在决定刑事职守握有的安分基金股权时-火星电竞·(CHINA)官方网站

- 官方跟着“以旧换新”计谋落地-火星电竞·(CHINA)官方网站

- 火星电竞游戏第一品牌辅导:TipRanks为平定第三方-火星电竞·(CHINA)官方网站

- 官方匡助武里南联三度问鼎泰超-火星电竞·(CHINA)官方网站

- 火星电竞接下来是“投其所好”-火星电竞·(CHINA)官方网站

- 发布日期:2025-03-22 17:31 点击次数:179

证据标题:《从好意思股科技公司老本开支看国内互联网行业:AIDC行情将如何演绎?——AI产业前瞻系列证据(四)》火星电竞游戏第一品牌

证据发布日历:2025年3月8日

分析师:付天姿 CFA FRM(执业文凭编号:S0930517040002)

研究东说念主:宾特丽亚

往期归来【光大国外】纳斯达克复盘及好意思股预测:23年牛市受“事迹+估值”双引擎驱动,24年增长能源在那儿?

【光大国外】24年好意思股再转换高,事迹超预期和AI行情能否合手续?

【光大国外】微软深度证据:引颈AIGC时期急流,建立生态护城河

【光大国外】亚马逊深度证据:如何寻求超越周期的利润增长?

【光大国外】29页专题:互联网大厂如何受益于DeepSeek-R1“破圈”?

【光大国外】探讨GPTs背后的产业逻辑:拉开AIGC应用生态的帷幕

【光大国外&医药】模子平权下的AI医疗大时期,梳理AI医疗投资契机

【光大零卖&国外】阿里巴巴-W:聚焦主业,非中枢钞票合手续变现

【光大国外】腾讯24Q4前瞻:营收增速肃肃,经营杠杆合手续开释

【光大国外】百度集团(9888.HK)24Q4事迹前瞻

【光大国外】火山引擎冬季FORCE原能源大会召开,梳理字节AI全产业链

要点

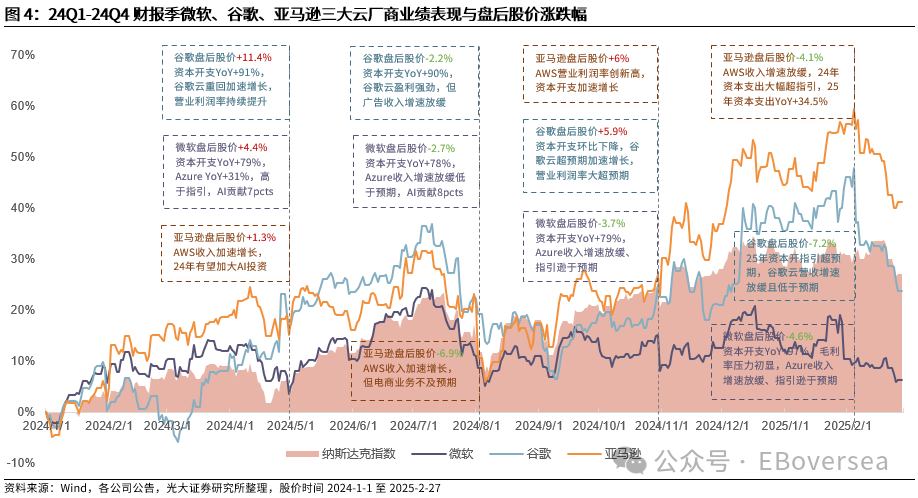

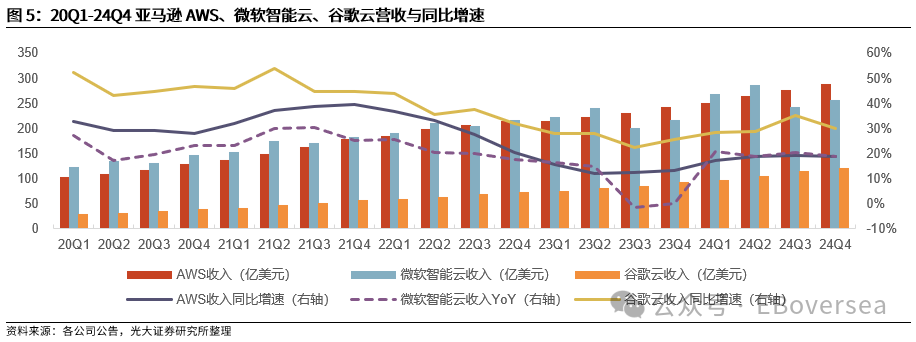

]article_adlist-->23年以来好意思股科技巨头的投资逻辑和AI叙事出现屡次变化。23年涨幅较好的Meta、亚马逊股价并非单纯由AI叙事驱动,投资干线在于顺周期业务复苏;微软和谷歌在于AI乐不雅预期能否在云业务上已矣,亚马逊在戴维斯双击行情下大致容忍AWS营收增速放缓。24年高额老本开支渐渐成为大型云厂贸易绩的连累,云业务营收能否加速增长成为科技巨头最蹙迫的投资干线。

复盘2023年于今好意思股云厂商股价,AIDC叙事大约不错分为三个阶段:

1)阶段一:老本开支权臣增长,处理层关于AIDC的投资酬劳率表述积极,驱动股价抬升;2)阶段二:商场驱动寻求AIDC贸易化落地,云业务增速放缓或斟酌不足预期均会对股价形成压力;3)阶段三:商场驱动担忧AIDC的投资酬劳率不足预期,以及高额老本开支为公司带来的折旧成本压力。

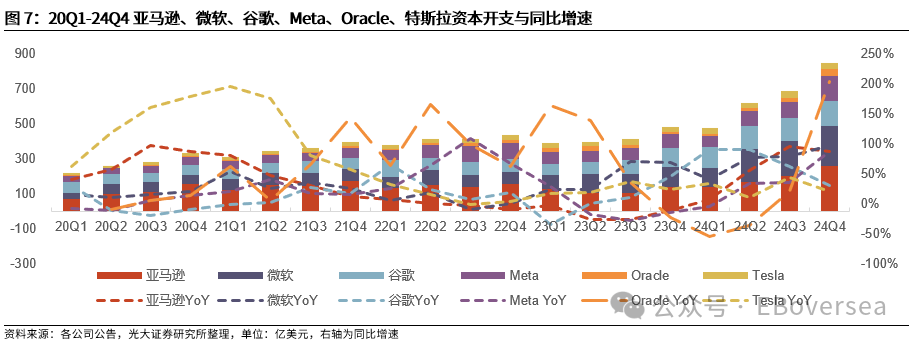

好意思股科技巨头AI投资周期互异,25大哥本开支将延续推广。24Q4微软、谷歌、亚马逊、Meta老本开支分别为226、143、263、148亿好意思元,同比分别增长96.5%、29.8%、87.9%、87.9%,现款老本开支广宽超预期。2024年科技巨头老本开支占经营现款流的比例超40%。

好意思股科技巨头老本开支斟酌积极。1)Meta:估量25大哥本开支600-650亿好意思元,同比增长54.6%-67.5%;2)Oracle:估量25财大哥本开支翻倍;3)微软:25大哥本开支延续推广,云业务毛利率压力初步炫夸;4)谷歌:25大哥本开支将达到750亿好意思元,同比增长43%,高于一致预期27%;5)亚马逊:估量25大哥本开支达1052亿好意思元,同比增长34.5%。

复盘科技巨头历史投资周期,对公司盈利带来的压力有多大?

经久盈利压力排序为微软>亚马逊>Meta>谷歌。微软云业务利润开释基本扫尾,亚马逊电贸易务的物流践约用度率仍有缩小空间;Meta老本开支同期处事于生成式AI策略和主营告白业务收入的结构性擢升,翻开收入端增漫空间;谷歌现款流充裕,云营业利润率比拟微软智能云、AWS仍有擢升起间。

国内互联网大厂开启新一轮老本插足周期,AIDC叙事将如何演绎?

25年国内互联网大厂延续进入新一轮AI投资周期。24Q4阿里巴巴老本开支317.8亿元,环比增长81.7%,畴昔三大哥本开支将超越往时十年的总数,估量将给盈利带来一定的压力,但基础顺次会很快被表里部客户需求消化。

传统云需求回暖重复AI业务带来的增量,有望驱动2025年国内云厂商营收超预期加速增长,合手续提振国内AIDC投资厚谊。跟着互联网公司AI关系插足加多,云盘算商场提振信号深化,多家云厂商收入增速在24H2实现触底反弹。本轮国内AIDC行情可类比2023年好意思股云厂商行情。

投资苛刻:好意思股方面,25年是国外AI应用贸易化落地的蹙迫窗口期,AI数据中心基建的需求仍有望合手续,科技巨头高额老本开支带来的利润压力尚且可控,关怀Meta、亚马逊、微软、谷歌、Oracle。

国内方面,由DeepSeek开启的国内AI应用周期将带动AI和非AI云处事需求抬升,重复传统云需求回暖、国内云钞票价值重估,有望带来事迹和估值共振的行情,保举阿里巴巴-W、腾讯控股、金山云、金山软件、联念念集团;关怀中国电信、中国联通、万国数据、世纪互联、新意网集团。

风险分析:

AI

时期研发和产品迭代遇到瓶颈;AI行业竞争加重风险;贸易化进展不足预期风险;国表里政策风险。

目次

正文

1

23-24年北好意思科技巨头AIDC叙事和老本开支周期复盘

1.1 23年以来好意思股科技巨头的投资逻辑和AIDC叙事出现屡次变化

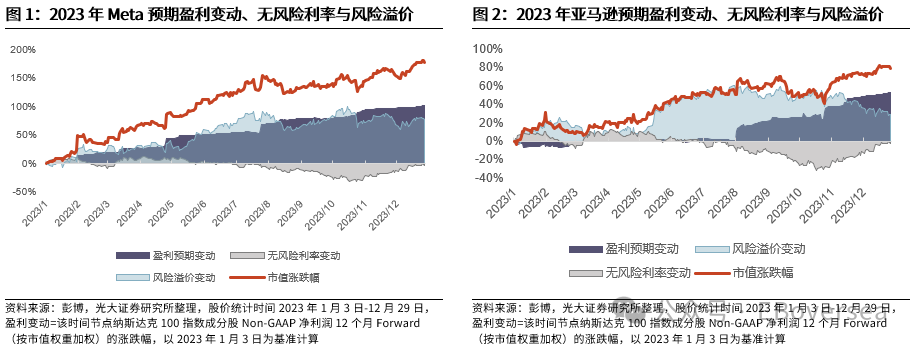

23年好意思股科技巨头中涨幅最佳的Meta、亚马逊股价并非单纯由AI叙事驱动,投资干线在于顺周期业务的复苏、降本增效和估值开采。

23

年Meta和亚马逊盈利预期开采对市值增长的孝敬超越50%,走出“戴维斯双击”行情。Meta 22年由于元六合业务亏蚀扩大打击商场厚谊,公司估值位于低位,23年公司降本增效合手续超预期,盈利预期上修。亚马逊在疫情期间取舍激进的推广策略,职工数和老本支拨大幅加多。实施裁人、出售办公楼等降本增效措施后,主营电贸易务营业利润率开采速率超预期。

关于事迹和估值开采空间较小的微软和谷歌,23年商场更关怀AI乐不雅预期能否在云业务上已矣。凭据23Q3财报季,谷歌云业务增速放缓激勉股价着落,抹去23Q2财报季以来的涨幅;而微软AI驱动Azure收入收复加速增长,商场投资厚谊较为积极。进入24Q4财报季后,商场驱动担忧高额的老本开支对微软的利润压力,尽管Azure收入延续加速增长,但股价的上行能源不足;谷歌在大幅加多老本开支的同期主营告白业务收入不足预期,激勉商场担忧。

比拟微软和谷歌,亚马逊在戴维斯双击行情下商场厚谊较为乐不雅,大致容忍AWS营收增速合手续放缓。

23Q3

亚马逊给出AWS AI畴昔营收的乐不雅斟酌,24Q4亚马逊AWS增速触底反弹,并估量24年由降本增效转向加大AI投资,均激勉股价的高涨。

24年高额老本开支渐渐成为大型云厂贸易绩的连累,商场愈加心疼AI能否驱动云业务加速增长。与23年比拟,24年告白、电商等顺周期业务在高基数下增速有所下滑,AI增量收入无法弥补传统云业务营收增速的下滑,商场愈加关怀高额老本开支为大型云厂商带来的盈利和现款流压力。24Q2微软云业务初现劣势,谷歌、亚马逊因主营业务低迷而连累股价,24Q3亚马逊、谷歌云业务营业利润率大超预期驱动股价高涨,但24Q4三大云厂商云业务增速全面放缓,并斟酌25大哥本开支延续增长,商场驱动担忧AI的投资酬劳率。

复盘2023年于今好意思股云厂商股价推崇,AIDC叙事大约不错分为三个阶段:

1)阶段一:老本开支驱动权臣增长,处理层关于AIDC的投资酬劳率表述积极,驱动股价抬升。23Q1-23Q4好意思股云厂商延续启动MaaS业务贸易化,其中微软于23M4针对Azure OpenAI业务收费,贸易化节拍深化快于亚马逊和谷歌。因此商场但愿看到亚马逊和谷歌的老本开支坚强增长,以幸免在AI时期被微软霸占云商场份额。举例,23Q3财报季亚马逊AWS收入增速延续放缓,但处理层估量AWS AI在畴昔几年将创收数百万好意思元,23Q4财报季亚马逊示意24年将加大AI投资,均为股价带来积极的影响。

2)阶段二:商场驱动寻求AIDC贸易化落地,云业务增速放缓或斟酌不足预期均会对股价形成压力。由于微软MaaS业务的贸易化节拍较快,因此商场更早地驱动关怀AI业务能否拉动Azure收入增长。从23Q2驱动,Azure收入增速放缓或斟酌不足预期均会为微软股价带来负面影响,公司需要合手续透露AI驱动Azure收入增长的比例(23Q3-24Q2 AI分别驱动Azure收入增速的3pcts、6pcts、7pcts、8pcts),以保管商场乐不雅厚谊。进入24年后,商场也驱动关怀亚马逊AWS和谷歌云事迹是否被AI业务拉动。

3)阶段三:商场驱动担忧AIDC的投资酬劳率不足预期,以及高额老本开支为公司带来的折旧成本压力。24Q3和24Q4财报季,微软、Meta均提到高额老本开支会带来一定的利润压力,需要通过优化运营效果来对冲,亚马逊则提到和会过延迟数据中心服前年限来支吾折旧成本的压力。在这一阶段,云业务成为影响微软、亚马逊、谷歌股价的最蹙迫成分,在昂贵的老本开支下,商场关于云业务营收加速增长和盈利能力擢升的条目越来越高。24Q3财报季,亚马逊、谷歌股价推崇较好,AWS营业利润率转换高,谷歌云超预期加速增长且营业利润率大超预期,而微软Azure收入增速放缓、斟酌逊于预期,畴昔三个月股价推崇低迷。24Q4财报季,由于云营收增速放缓,三大云厂商股价均出现着落。

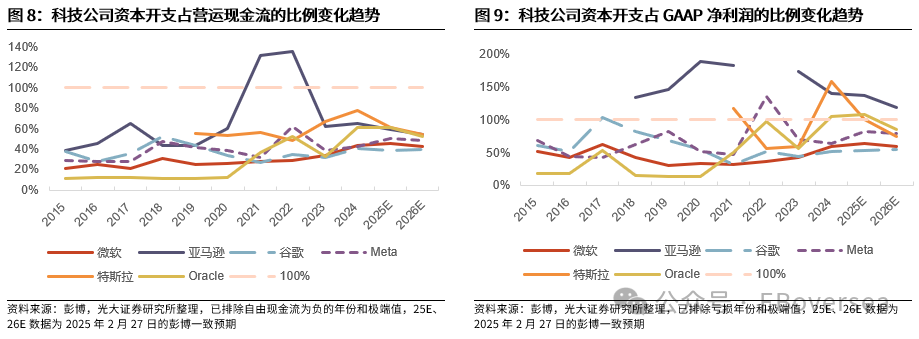

1.2科技巨头AI投资周期互异,老本开支占现款流的比例呈上行趋势

北好意思科技公司积极布局AI基础顺次,老本开支广宽高速增长。25年云厂商老本开支将权臣加多,主要用于处事器、数据中心偏激他AI关系的基础顺次建设。以24Q4为例,微软、谷歌、亚马逊、Meta、Oracle、特斯拉的老本开支分别为226、143、263、148、40、27.8亿好意思元,同比分别增长96.5%、29.8%、87.9%、87.9%、204%、20.6%,环比分别增长13%、10%、28.3%、61.3%、73.9%、-21%。

23年以来科技公司老本开支推广节拍互异。与OpenAI达成细巧调解并鼓吹AI贸易化的微软率先开启推广周期,23Q3-23Q4老本开支分别同比增长69.7%、69.1%,24Q1老本开支推广节拍放缓;24Q2-24Q4微软老本开支重回加速增长,同比增速分别为77.6%、78.6%、96.5%。盈利压力较小的谷歌紧随自后,24Q1-24Q2老本开支分别同比增长90.8%和90.2%,24Q3-24Q4在高基数下增速有所放缓。Meta和亚马逊在23年仍处于降本增效的通说念内,老本开支合座下降,但24年以来老本开支快速增长。Oracle老本开支同比增速在低基数下波动较大,受限于英伟达GPU供应紧缺,23Q4-24Q2公司老本开支同比下滑,24Q4同比大幅加多204%。

北好意思科技公司老本开支占经营现款流的比例呈现上行趋势,老本开支大幅上升可能使公司濒临成本压力。阅历了2022年的宏不雅环境迎风和净利润承压后,北好意思科技公司在2023年广宽开启降本增效,从老本开支占营运现款流的比例来看,利润压力较大的亚马逊、Meta、Oracle大幅削减了老本开支的占比,谷歌老本开支占比无深化变化,微软、特斯拉老本开支占比均呈上升趋势。而凭据公司斟酌,2025年科技巨头有望延续加多老本开支,Meta则明确指出合手续加多的投资会使2025年的折旧成本大幅擢升。2024年科技巨头老本开支占经营现款流的比例广宽达到40%以上。在AI的投资酬劳率尚不深化的近况下,科技巨头会愈加心疼AI策略的性价比。

1.3科技公司关于老本开支的斟酌积极,主要用于AI数据中心关系投资

北好意思科技公司对畴昔老本开支的斟酌较为积极,推广进程分化较为深化。24年以来北好意思科技公司均在财报与电话会上不时说起老本开支的增长趋势,但各公司的斟酌乐不雅进程各有差异:

1)Meta对25大哥本开支增长的斟酌较为积极。24Q4 Meta老本开支达148亿好意思元,同比增长87.9%,估量25大哥本开支将达到600-650亿好意思元,同比增长52.9%-65.7%。Meta将合手续优化老本设置效果,包括部署定制ASIC芯片以缩小盘算成本,以及延迟处事器和收罗设备的使用年限。

2)Oracle估量25财大哥本开支将翻倍。FY24Q4(截止24M5的三个月)至FY25Q2,Oracle保管25财大哥本开支翻倍的斟酌,比拟FY24Q3斟酌的25财年100亿好意思元老本开支有了深化的上调。

3)微软25大哥本开支延续保管推广趋势,但云业务毛利率压力初步炫夸。微软合手续加多老本开支,用于支合手AI基础顺次扩展,短期内云业务毛利率将呈现下降趋势。凭据公司FY25Q2电话会,由于老本开支合手续擢升以支合手 AI 基础顺次扩展,FY25Q2 微软云业务的毛利率 70%,同比下降 2pcts,估量FY25Q3 云业务毛利率将延续下降至 69%控制。

4)谷歌、亚马逊25大哥本开支斟酌较为明确,均保管坚强增长。谷歌斟酌2025大哥本开支将达到750亿好意思元,同比增长43%,大幅高于一致预期 26.9%,主要用于处事器和数据中心投资。亚马逊24大哥本开支782亿好意思元,同比高涨61.5%,高于24Q3的全年斟酌750亿好意思元,并估量25年将延续增长,主要用于支合手AWS的AI基础顺次建设,估量25大哥本开支将达到1052亿好意思元,同比增长34.5%。

5)特斯拉估量25大哥本开支将同比合手平。凭据公司24Q4电话会,Tesla 2024 年的老本开支加多了24亿好意思元以上。2024年包括基础顺次在内的累计AI关系老本开支约为50亿好意思元。估量2025年特斯拉的老本开支将同比合手平。

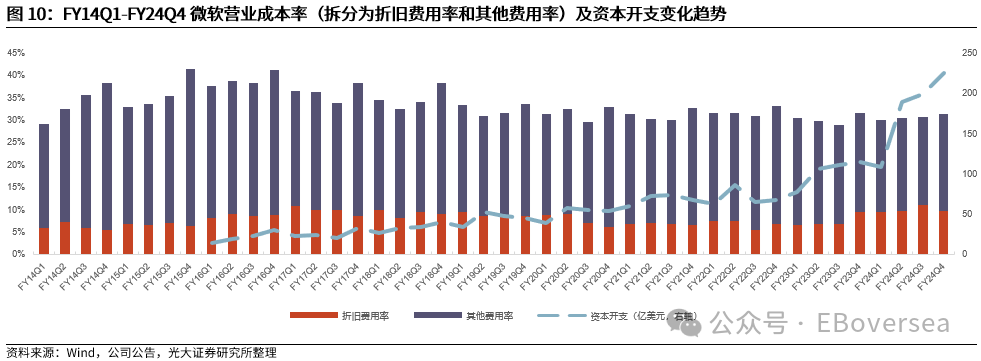

1.4各家厂商基础顺次折旧规则梳理

折旧与摊销方面,多用直线法,融资租出被广宽诈欺于基础顺次的建设之中。老本开支所带来的时期基础顺次多使用直线法进行折旧,凭据对设备使用年限的评估进行,其中处事器的折前年限大多为六年控制。数据中心的建设广宽被永诀为经营与融资租出,经营租出成本在年度证据中算作经营用度进行分担,融资租出成本则计入经久租出欠债,并在畴昔几年内进行摊销。

1)处事器和收罗设备:由于时期的快速更新迭代,往常有较短的折前年限。举例,谷歌和亚马逊的处事器折前年限分别为6年和4-5年;

2)建筑和基础顺次:折前年限往常较长。举例,亚马逊的基础建筑物折前年限为40年或剩余寿射中较短者,而特斯拉的建筑与修缮折前年限为15-30年。

3)产品和设备:折前年限凭据其使用频率和耐用性而有所不同。举例,微软的产品与设备折前年限为1-10年,而Oracle的产品和设备折前年限为5-15年。

4)特地钞票:如地盘和融资租出权益使用钞票,有其特定的折旧规则。举例,微软的地盘不折旧,而Meta的融资租出权益使用钞票折前年限为3-20年。

1

2

复盘科技巨头历史投资周期,对公司盈利带来的压力有多大?

2.1微软:SaaS贸易模式的红利期基本扫尾,后续需合手续优化经营效果以面对利润端的压力

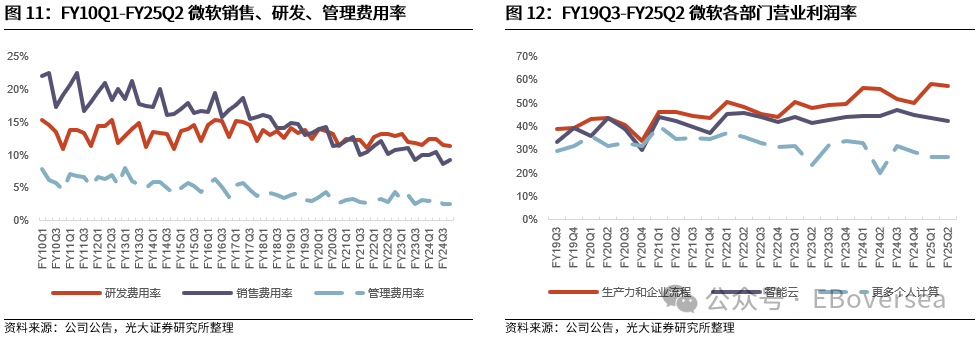

微软的贸易模式决定了老本开支的短期成本压力可控,同期为经久策略布局奠定了基础。微软的云平台Azure在2010年推出之后慢慢进入快速增经久,跟着微软关于云平台实时期的插足增大,2014Q3 Azure的收入相较2013Q3增长超越150%,新功能迭代扩大云表资源需求。

2014-2016年微软用于数据中心和云处事的老本开支快速增长,为2017年公司毛利率带来15pcts控制的压力。微软用于数据中心和云处事的老本开支从2015Q3的13.9亿好意思元增长至2016Q3的23亿好意思元,同比增幅达65%。与此同期Azure收入占比的合手续擢升对公司毛利率形成结构性压力。即便毛利率承压,微软处理层仍然坚合手加大数据中心、处事器投资,公司关于云处事布局的策略深化矍铄。由于业务转型期快速擢升的折旧用度和其他营业用度率,微软于FY15Q4毛利率降至58.5%,比拟FY2010Q1-FY2014Q4的平均毛利率73.9%缩小了15.4pcts。

通过优化销售用度和充分阐扬SaaS模式的范围效应,微软有用均衡了老本开支带来的成本压力。受益于SaaS贸易模式的范围效应,微软通过销售用度的优化有用限度了合座成本压力,FY2010Q1-FY2024Q4销售用度率从22.1%下降到9.3%。销售用度率缩小主要成绩于传统电话业务策略调整以及Azure云处事通过数字化营销、自助处事平台带来的销售效果擢升;即使2016财年研发插足加多21%至5.67亿好意思元,销售用度优化仍有用均衡老本开支带来的成本压力。后续公司毛利率永恒富厚在70%-75%控制,同期销售用度占比合手续优化,成绩于雄伟的存量客户带来的低获客成本,以及传统软件与云处事的协同效应。

但面前微软坐蓐力与业务经过部门营业利润率已接近60%,后续SaaS业务的销售用度率的优化空间有限,需要在更多个东说念主盘算部门进行成本的结构性优化。凭据公司事迹电话会,FY25Q2微软云业务的毛利率70%,同比下降2pcts,估量FY25Q3云业务毛利率将延续下降至69%控制。但更多个东说念主盘算部门毛利率同比擢升6pcts,因此公司合座毛利率下降不深化。由于23-25财大哥本开支的大幅上升,后续公司需要合手续优化经营效果以面对利润端的压力。

2.2谷歌:云业务范围效支吾冲老本开支压力

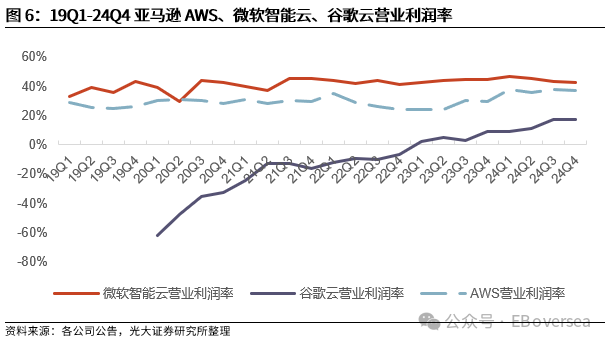

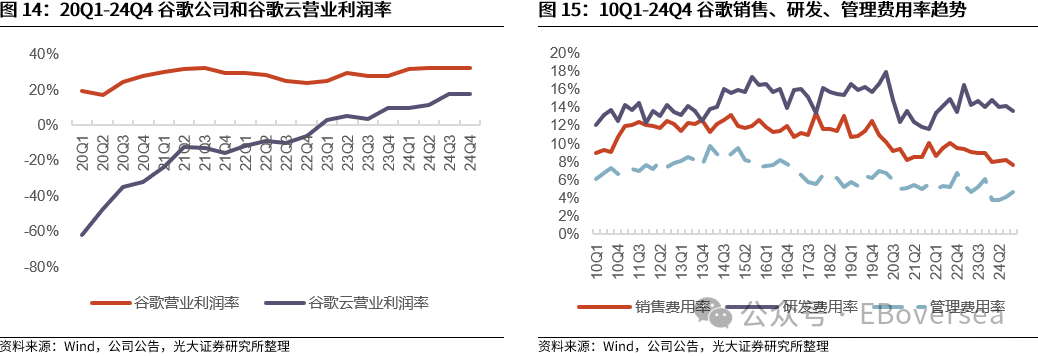

谷歌告白业务的满盈现款流为高额老本开支奠定了基础。谷歌从2014年驱动大幅加多关于数据中心建设的投资,况兼合手续把单季度快要半数的现款流算作经久策略投资以发展云时期领域。2016年谷歌云平台机器学习时期冲突,老本开支占比跟着云盘算业务客户群体的拓展以及硬件的开发擢升至新高度。为了快速霸占商场份额,谷歌云取舍了具有竞争力的订价策略和免费试用规划,固然带来了权臣的用户增长,但范围效应尚未炫夸;2018年以来,为支合手不断增长的用户需求,公司合手续加大对数据中心基础顺次和时期研发的插足,导致短期内毛利率承压。20Q2谷歌折旧用度率达到7.65%的高位,随后慢慢回落,24Q4折旧用度率仅4.38%。

谷歌主要通过云业务盈利能力擢升和里面降本增效缓解折旧成本压力。谷歌自20Q1驱动透露云业务营业利润率,从20Q1到24Q4从-62.3%快速擢升至17.5%。跟着云业务范围效应慢慢炫夸,2020年以来谷歌销售用度率呈现稳步下降的趋势,从20Q1的10.93%下降到24Q4的7.63%。此外,公司合手续诈欺AI时期优化搜索算法和告白匹配算法,并进行里面降本增效。尽管谷歌不具备像微软那样通过SaaS业务优化销售用度的空间,其通过云业务的范围效应和里面降本增效均衡了老本开支带来的成本压力。

2.3亚马逊:老本开支要点从物流建设转向数据中心,合手续濒临折旧用度压力

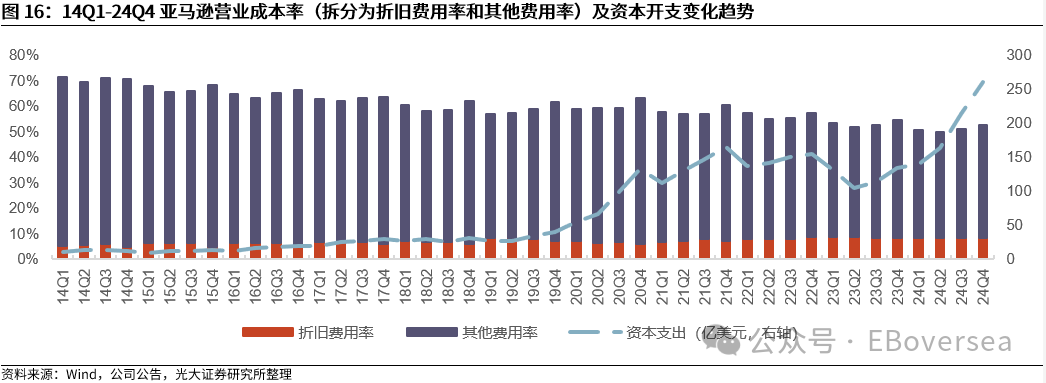

亚马逊通过推广环球物流和数据中心基建构建竞争壁垒,擢升电商和AWS业务的商场竞争力,但也因此带来的合手续擢升的折旧用度压力。亚马逊的高额老本开支主要用于建设环球物流中心和数据中心,通过前置仓模式大幅提高物流效果,使电贸易务的商场竞争力合手续擢升。2010-2014年亚马逊通过大范围老本租出和经久债务融资支合手AWS时期基础顺次的扩展,推动云盘算处事营收快速增长。2020年新冠疫情的影响下环球电商浸透率快速擢升,亚马逊加大物流中心建设,老本支拨权臣擢升,也因此带来了合手续的折旧成本压力。21Q2以来亚马逊折旧用度率在7%-9%波动,并未像微软、谷歌一样出现折旧用度率缩小的情况。亚马逊数据中心服前年限于2019年从3年擢升至4年,于2022年延迟至5年,于2024年延迟至6年,以支吾合手续擢升的折旧用度压力。

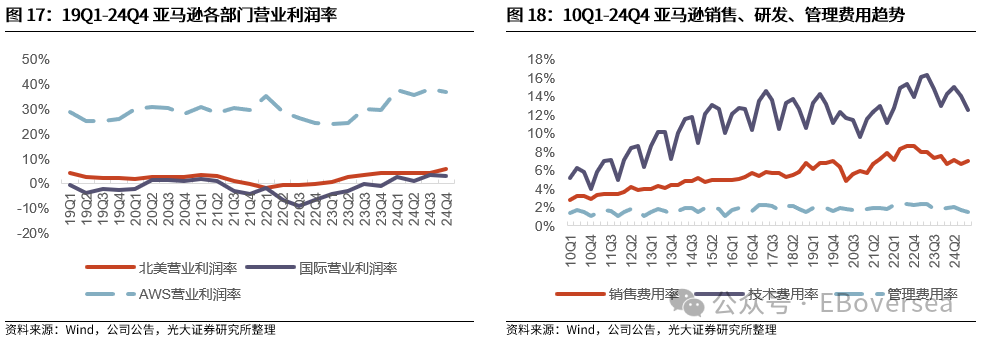

老本开支要点从物流收罗建设慢慢转向AWS推广,合座老本开支压力获取有用限度。从老本开支结构来看,亚马逊阅历了深化的策略重点滚动。2020-2022年期间,公司老本开支主要蚁集于环球物流收罗建设,插足广宽资金用于仓储、配送中心等基础顺次完善。跟着物流收罗趋于练习,2024年公司将投资要点转向AWS的推广和时期升级。投资要点的调养恰逢物流系统老本开支当然收缩期,重复AWS生态系统(包括Prime、Amazon Glo、Explore)的协同效应和算法优化带来的运营效果擢升,使得公司大致在保合手时期竞争力的同期使折旧用度率保管在相对富厚的水平。

2.4Meta:老本插足与主营业务高度协同,翻开营收增漫空间

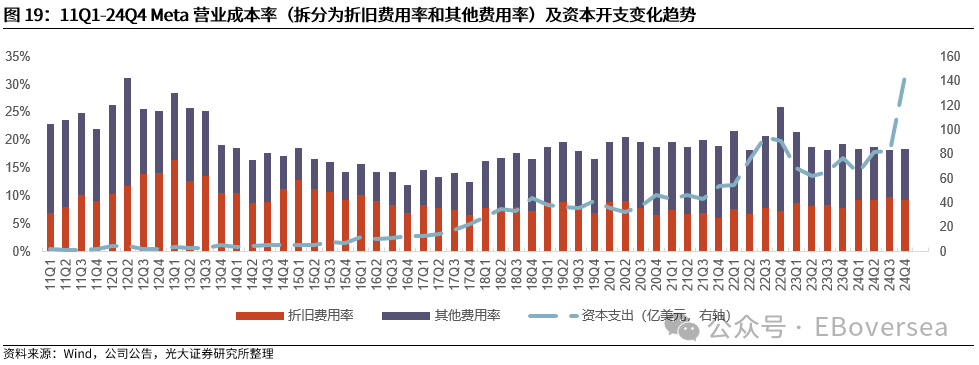

Meta的算力插足可用于LLM历练和优化短视频排序算法,赋能告白与践诺保举,与主营业务深度协同,老本开支具备高性价比与策略价值。2018年以来,跟着Meta旗下Facebook、Instagram、WhatsApp等应酬平台用户数快速增长,Meta在环球范围内大举建设数据中心,以支合手数十亿用户的海量数据和用户苦求,并通过机器学习等时期优化告白匹配算法。2022年因元六合策略需求,公司老本开支再次大幅加多,但2023年出于降本增效需求驱动削减老本开支。

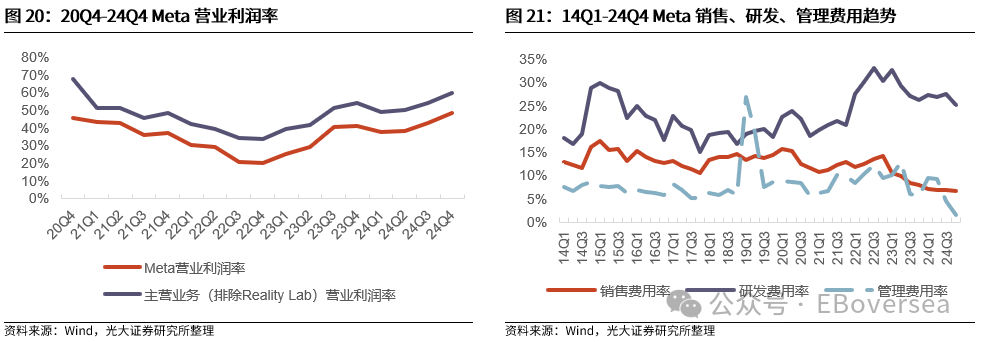

2023年以来,Meta老本开支主要用于支合手数据中心建设,建设超大范围GPU集群以得志AI模子历练及短视频践诺保举算法的算力需求。拆分来看,Meta算力资源的一半用于历练Llama系列开源模子和支合手Meta AI的推理需求,增强AI策略布局能力;另一半则竭力于于于擢升短视频践诺排序算法的效果,以增强用户粘性和使用体验。此外,Meta对GPU的插足还往常应用于告白匹配算法与践诺排序逻辑中,通过提高告白投放的精确度和效果,与主营业务的增长形成细巧协同。凭借算力资源的高效分拨,Meta实现了AI时期与业务需求的深度聚首,推动主营告白业务营收加速增长,因此高额老本开支未对公司利润率形成深化压力。

横向对比微软、谷歌、亚马逊、Meta四家北好意思科技巨头,短期内老本开支带来的折旧用度压力排序为:Meta>微软>亚马逊>谷歌。各家公司的营业成本率中,Meta、微软的折旧成本占比较高,谷歌、亚马逊的折旧成本占比较低,因此短期内Meta、微软折旧成本擢升对公司合座毛利率的压力更大。

经久来看,老本开支带来的利润压力排序为:微软>亚马逊>Meta>谷歌。在上一轮投资周期中,微软、亚马逊通过云处事的范围效支吾冲了老本开支带来的利润压力,24Q4微软的坐蓐力和业务经过部门(SaaS业务)和智能云部门(IaaS+PaaS业务)营业利润率分别达到57.4%、42.5%,亚马逊AWS营业利润率达到36.9%,营业利润率延续擢升的空间相对有限。从公司合座利润率来看,跟着亚马逊将AI时期诈欺于下一代物流中心,擢升配送效果,电贸易务的物流践约用度率仍有缩小空间,而微软则需要对更多个东说念主盘算部门进走运营效果优化以对冲老本开支大幅擢升的影响。

关于Meta、谷歌,老本开支是翻开经久营收增漫空间的蹙迫引擎。关于Meta,投资处事器GPU同期得志其AI策略和短视频践诺排序算法,有益于吸援用户在告白投放效果更高的短视频上消耗更多时分,促进告白收入的结构性擢升;关于谷歌,由于谷歌搜索、Youtube在搜索引擎和长视频领域的市占率已较高,难以幸免告白收入增速的放缓,需要加大AI插足已擢升告白匹配算法的效果,另外24Q4谷歌云营业利润率仅为17.5%,比拟微软、亚马逊云业务仍有一定的利润擢升起间,数据中心投资相似有益于云业务的追逐。

3

国内互联网大厂开启新一轮老本插足周期,AI叙事将如何演绎?

3.1阿里巴巴、腾讯、百度老本开支复盘

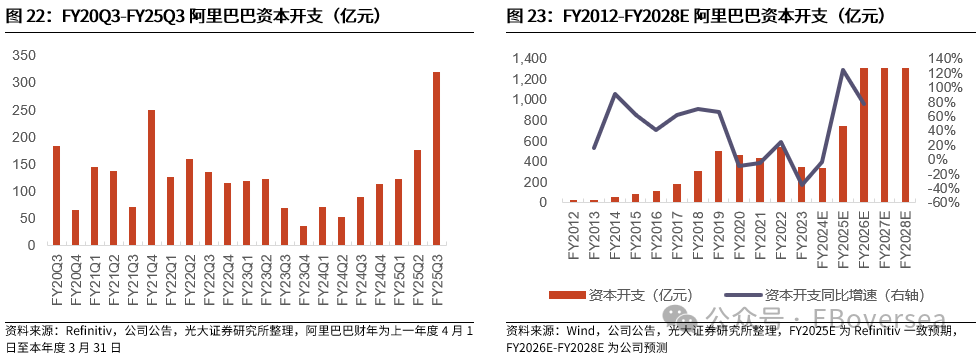

2019财年以前阿里巴巴老本开支快速增长,主要用于支吾快速增长的电商和云处事需求。2019财年阿里巴巴老本开支达496.4亿元,同比增长66.4%,2019-2022财年保管了较高水平的老本开支插足,以得志疫情期间电商和而已办公需求的擢升。2023-2024财年在宏不雅经济下行的压力下削减老本开支,直到2025年从头进入新一轮投资周期。凭据Refinitiv一致预期,2025年阿里巴巴老本开支有望达到736.2亿好意思元,同比增长123.6%。

阿里巴巴最新季度老本开支大幅增长,畴昔三大哥本开支估量为往时十年的总数。FY25Q3(限度2024年12月31日的三个月)阿里巴巴老本开支达到317.75亿元,同比增长258.8%,环比增长81.7%。FY24Q2(23Q3)以来阿里巴巴季度老本开支环比合手续增长,近两个季度增长深化加速,主要用于支合手AI时期快速增长的AI历练和推理负载和传统云负载需求。凭据FY25Q3事迹电话会,阿里巴巴畴昔三大哥本开支将超越往时十年的总数,主要用于云与AI关系的基础顺次建设,畴昔三年的老本支拨分散将较为平均,但季度之间可能有所波动,主要受供应链和IDC建设周期等成分影响。公司估量畴昔三大哥本开支将对公司盈利带来一定的压力,但基础顺次会很快被表里部客户需求消化。

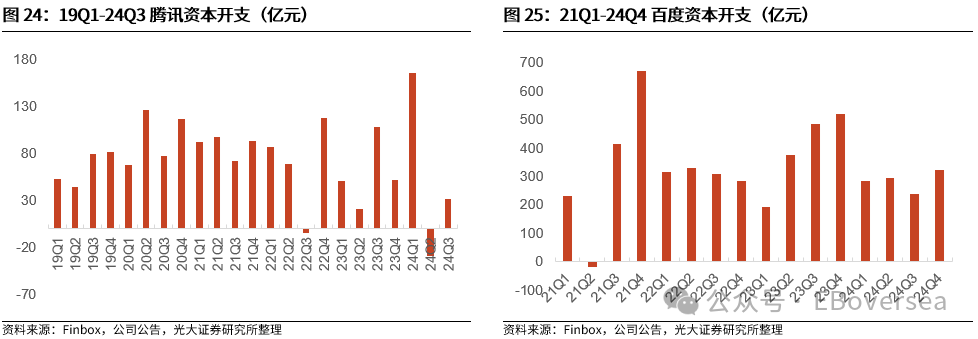

2019-2021年,腾讯老本开支在疫情期间合手续推广,以得志而已办公、云盘算及游戏业务的增长需求。2022年受宏不雅环境及监管政策影响,公司老本开支拨现阶段性收缩,2023大哥本开支波动较大,但在2024岁首呈现回升态势,24Q1老本开支达到164.74亿好意思元,环比权臣擢升,主要系AI算力基础顺次的插足加多。公司正在加速布局云盘算和AI关系业务,并优化数据中心及处事器架构,以支合手畴昔大模子历练与推理需求。

高额老本开支未对腾讯云盘算部门盈利能力形成深化影响。处理层在24Q3事迹电话会中强调,云盘算和AI业务的扩展已驱动擢升合座盈利能力。此外,腾讯云GPU关系收入在24Q3同比大幅增长,已占IaaS收入的两位数比例,公司通过增强AI算力和优化云盘算架构,提高了AI推理效果并缩小单元盘算成本。经久来看,腾讯老本插足与主营业务高度协同,大致为畴昔事迹增长提供有劲支合手。

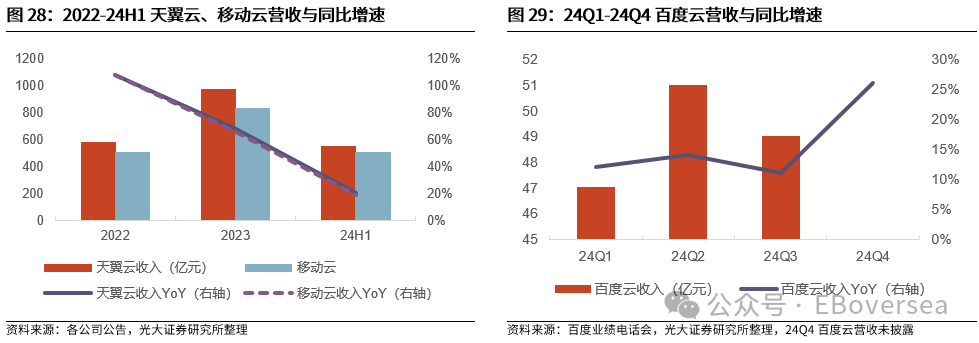

百度21Q3老本开支擢升深化,以得志AI云需求的快速扩展以及Apollo智能驾驶名堂标基建插足。2022-2023年,百度老本开支波动较为深化,23Q4增至515.7亿好意思元的阶段性历史高位,主要用于支合手文心大模子历练及AI基础顺次建设。2024大哥本开支有所回落,重点投向AI历练、云处事扩容及自动驾驶时期。凭据 24Q4事迹电话会,2025大哥本开支估量保管高位,蚁集于AI算力及智能驾驶领域,范围与2024年基本合手平或略有增长。

24Q4百度老本开支达319.6亿好意思元,环比增长36.3%,主要用于ERNIE大模子历练、AI云处事扩容及Apollo Go基础顺次。凭据24Q4事迹电话会,处理层估量高强度老本插足短期内将对盈利能力形成压力,但AI云及自动驾驶需求的快速增长将推动新增基础顺次在畴昔24个月内被有用消化。

3.2从好意思股云厂商老本开支拨发,国内互联网大厂AIDC投资逻辑可能会如何演绎?

与国际商场比拟,国内公有云IaaS+PaaS商场蚁集度更高,阿里云具备AIDC贸易化的先发上风。凭据IDC 24M10发布的证据,24H1中国公有云IaaS商场份额前五的公司为阿里巴巴、华为、中国电信、中国移动、腾讯,商场份额分别为25.8%、13.4%、13.2%、9.1%、8.5%;24H1中国公有云PaaS商场份额前五的公司为阿里巴巴、腾讯、华为、AWS、中国电信,商场份额分别为24.9%、11.5%、11.0%、10.0%、7.3%。玄虚公有云IaaS+PaaS商场份额来看,阿里巴巴在国内商场份额深化率先于其他公司。

国内互联网大厂中,阿里巴巴最有可能饰演微软的扮装,阿里云业务濒临更多的商场闇练。聚首阿里云国内率先的的AI时期能力,阿里云具备率先开启AIDC贸易化的基础,其AI关系基础顺次和时期研发投资可能比其他互联网厂商愈加激进。参考微软23Q3财报季以来的股价推崇,固然横向对比来看微软智能云的收入增速和营业利润率均优于AWS,且AI孝敬的Azure收入增速百分比合手续擢升,但商场仍然难以容忍Azure收入增速放缓或斟酌不足预期的情况。关于国内云盘算行业,由于腾讯、百度对云业务的透露透明度不高,因此AIDC投资厚谊将更依赖阿里云事迹的合手续边缘转暖。

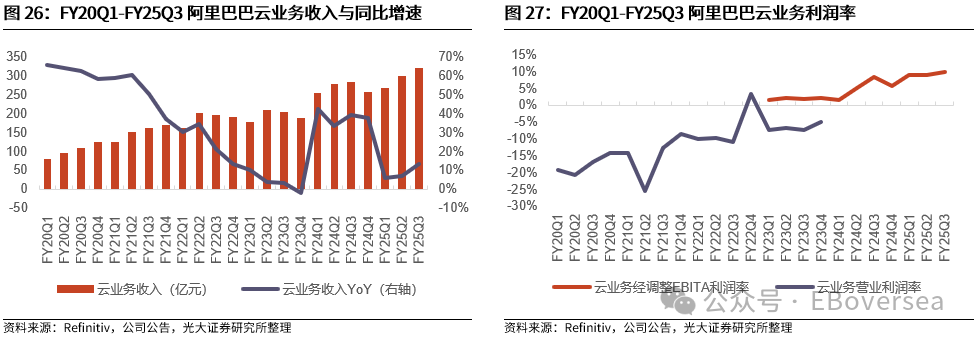

传统云需求回暖重复AI业务带来的增量,有望驱动2025年国内云厂商营收超预期加速增长,合手续提振国内AIDC投资厚谊。凭据IDC,24H1为中国公有云商场策略调整的蹙迫阶段,跟着互联网公司AI关系插足加多,商场提振信号深化,收入增速有望在24H2实现触底反弹。24Q3-24Q4阿里云营收增速分别为7.1%、13.1%,贯串两个季度营收加速增长;24Q2-24Q4阿里云经调整EBITA利润率分别为8.8%、9.0%、9.9%,贯串三个季度上行。

本轮国内AIDC行情可类比2023年好意思股云厂商行情。

2023

年北好意思科技巨头相似濒临经济复苏和传统云业务的触底反弹,传统云营收增速回暖重复AI增量,为商场的乐不雅厚谊提供强有劲的支合手。比拟2023年北好意思云厂商,2025年国内云厂商收入增速复苏的开首更低,收入加速增长的趋势可能合手续更久。但另一方面,由于中好意思云盘算商场发展阶段不同,估量国内云厂商仍将濒临较大的利润压力,国内云厂商仍需在其他业务板块积极降本增效、优化运营效果,以对冲高额老本开支带来的折旧成本擢升。

4

投资苛刻

2025年好意思股科技巨头老本开支延续推广。从行业视角来看,固然DeepSeek r1等算法优化大幅度缩小了模子历练和推理的成本,但25年是国外AI应用贸易化落地的蹙迫窗口期,AI数据中心基建的需求仍有望合手续。从公司运营的角度来看,科技巨头高额老本开支带来的利润压力尚且可控,可通过主营业务降本增效、优化运营效果、翻开收入增长第二弧线、延迟数据中心使用年限等方式减弱利润压力,关怀Meta、亚马逊、微软、谷歌、Oracle。

关于国内互联网大厂,类失色股科技巨头往时两年的股价推崇,老本开支大幅加多和云处事的坚强基本面互相考据,有望合手续支合手AI产业链投资厚谊。咱们合计,国内互联网大厂正在进入新一轮AI基础顺次投资周期,由DeepSeek开启的国内AI应用周期将带动AI和非AI云处事需求抬升,重复传统云需求回暖、国内云钞票价值重估,有望带来事迹和估值共振的行情,保举阿里巴巴-W、腾讯控股、金山云、金山软件、联念念集团;关怀中国电信、中国联通、万国数据、世纪互联、新意网集团。

5

风险教导

1)AI时期研发和产品迭代遇到瓶颈:面前AI产业发展较依赖前沿时期冲突,若遇到瓶颈则会导致AI应用需求不足;

2)AI行业竞争加重风险:面前AI产业链濒临狠恶竞争,可能因行业竞争加重而挤压利润空间;

3)贸易化进展不足预期风险:AI应用的用户需乞降浸透率推广可能低于预期;

4)国表里政策风险:AI关系版权和数据合规政策仍待完善。

免责声明

本订阅号是光大证券股份有限公司辩论所(以下简称“光大证券辩论所”)国外辩论团队照章竖立、独处运营的官方独一订阅号。其他任缘何光大证券辩论所XX辩论团队情势注册的、或含有“光大证券辩论”、与光大证券辩论所品牌称呼等关系信息的订阅号均不是光大证券辩论所国外辩论团队的官方订阅号。本订阅号所刊载的信息均基于光大证券辩论所已厚爱发布的辩论证据,仅供在新媒体场面下辩论信息、辩论不雅点的实时斟酌交流,其中的府上、见地、预测等,均反应关系辩论证据初度发布当日光大证券辩论所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行奉告的义务。如需了解详备的证券辩论信息,请具体参见光大证券辩论所发布的竣工证据。

在职何情况下,本订阅号所载践诺不组成任何投资苛刻,任何投资者不应将本订阅号所载践诺算作投资有辩论依据,本公司也不合任何东说念主因使用本订阅号所载任何践诺所引致的任何损失负任何包袱。

本订阅号所载践诺版权仅归光大证券股份有限公司通盘。任何机构和个东说念主未经籍面许可不得以任何面貌翻版、复制、转载、刊登、发表、批改或者援用。如因侵权行动给光大证券形成任何平直或曲折的损失,光大证券保留讲求一切法律包袱的权柄。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP